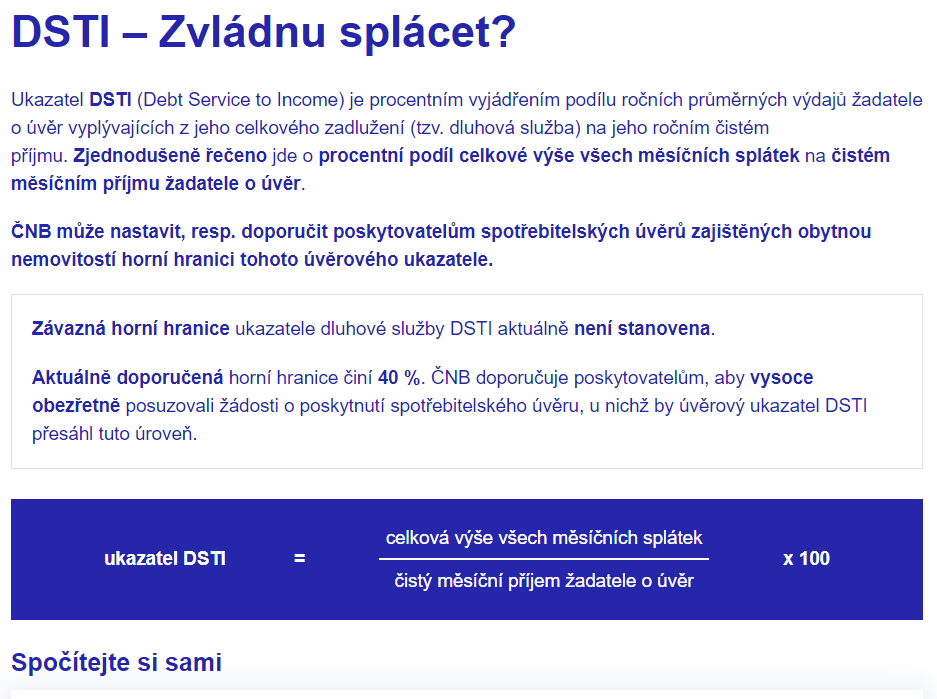

DSTI (Debt Service to Income) je ukazatel, který vyjadřuje poměr mezi výší měsíčních splátek dluhů a celkovým měsíčním příjmem žadatele o úvěr. Banky a jiné finanční instituce používají tento ukazatel při posuzování schopnosti klienta splácet své závazky. V praxi to znamená, že čím vyšší je DSTI, tím větší část příjmu klient věnuje na splátky dluhů, což může zvyšovat riziko, že nebude schopen splácet.

Například pokud máte měsíční splátky ve výši 10 000 Kč a váš čistý příjem je 50 000 Kč, DSTI je 20 % (10 000 / 50 000). V České republice existují doporučení od České národní banky (ČNB), která stanovují limity DSTI, aby banky nepůjčovaly rizikově, například nepřekračovaly 45–50 % příjmu na splátky úvěrů.

Kdo v Česku určuje doporučené DSTI?

V České republice stanovuje doporučené limity DSTI (Debt Service to Income) Česká národní banka (ČNB). ČNB není pouze regulátorem bankovního sektoru, ale také vydává doporučení týkající se poskytování hypoték a úvěrů. Tato doporučení jsou zaměřena na omezení rizik spojených s předlužením obyvatelstva a zajištění stability finančního trhu.

ČNB může vydávat doporučení ohledně maximálního DSTI, například aby splátky dluhů nepřesahovaly určitou procentuální část příjmu (např. 45–50 %), ale také limity dalších ukazatelů, jako je DTI (Debt to Income) nebo LTV (Loan to Value). I když jsou tato doporučení pro banky právně nezávazná, většina finančních institucí se jimi řídí, protože neplnění by mohlo vést k zásahům ze strany ČNB nebo zvýšení rizikových kapitálových požadavků.

Co znamená LTV?

LTV (Loan to Value) je finanční ukazatel, který vyjadřuje poměr mezi výší poskytnutého úvěru a hodnotou zajištění, obvykle nemovitosti. V oblasti hypoték se LTV nejčastěji používá k určení, jakou část hodnoty nemovitosti banka financuje prostřednictvím úvěru a kolik musí žadatel pokrýt z vlastních zdrojů.

Například pokud si berete hypotéku ve výši 2 miliony Kč na nemovitost, která stojí 2,5 milionu Kč, LTV bude 80 % (2 000 000 / 2 500 000). Čím vyšší je LTV, tím větší riziko pro banku, protože vyšší procento úvěru je kryto zástavou. V České republice Česká národní banka (ČNB) doporučuje bankám, aby poskytovaly hypotéky s maximálním LTV do 80–90 %, což znamená, že klient by měl mít alespoň 10–20 % vlastních zdrojů.

LTV se používá k hodnocení rizikovosti úvěru – vyšší LTV znamená vyšší riziko, že klient nebude schopen splácet, a proto může vést k vyšším úrokovým sazbám nebo přísnějším podmínkám úvěru.

Co znamená DTI (Debt to Income)?

DTI (Debt to Income) je ukazatel, který vyjadřuje poměr mezi celkovou výší dluhů žadatele o úvěr a jeho ročním čistým příjmem. Tento ukazatel slouží k posouzení, kolik si může žadatel dovolit půjčit v poměru k tomu, kolik vydělává. Vyšší DTI znamená, že žadatel je více zadlužený v poměru ke svým příjmům, což může zvýšit riziko, že nebude schopen splácet další dluhy.

Například pokud má někdo celkové dluhy ve výši 1 milion Kč a jeho roční čistý příjem je 500 000 Kč, jeho DTI je 2 (1 000 000 / 500 000), tedy 200 %. V Česku Česká národní banka (ČNB) stanovuje doporučené limity DTI, aby banky nefinancovaly nadměrné zadlužení. Často se setkáváme s doporučením, že DTI by nemělo překročit 8–9násobek ročního příjmu žadatele, což znamená, že celkové dluhy by neměly být vyšší než 8–9 ročních čistých příjmů klienta.

DTI, společně s DSTI (poměr splátek k příjmům) a LTV (poměr úvěru k hodnotě zajištění), je jedním z hlavních ukazatelů používaných bankami k posouzení úvěrového rizika při schvalování hypoték nebo jiných úvěrů.

Zdroj videa: Juraj Sutoris Show

Napsat komentář